Wie funktioniert das Reverse-Charge-Verfahren?

Wenn zwei Unternehmen innerhalb der europäischen Union umsatzsteuerpflichtige Geschäfte miteinander tätigen, ist in der Regel die Steuerschuldnerschaft vom Leistungserbringer auf den Leistungsempfänger zu verlagern. Wenn Sie an Eventix Servicekosten außerhalb der Niederlande, aber innerhalb der EU zahlen, gilt dieser Grundsatz. Dieser Artikel erklärt, wie die Verlagerung der Steuerschuldnerschaft funktioniert, warum sie notwendig ist und was das für Ihre Buchhaltung bedeutet.

Dienstleistungen, die zwischen verschiedenen EU-Ländern ausgetauscht werden, werden als § 13b-Leistungen bezeichnet. Die Umsatzsteuerschuld wird hierbei vom Leistungserbringer auf den Leistungsempfänger verlagert.

Wie funktioniert die Verlagerung der Steuerschuldnerschaft?

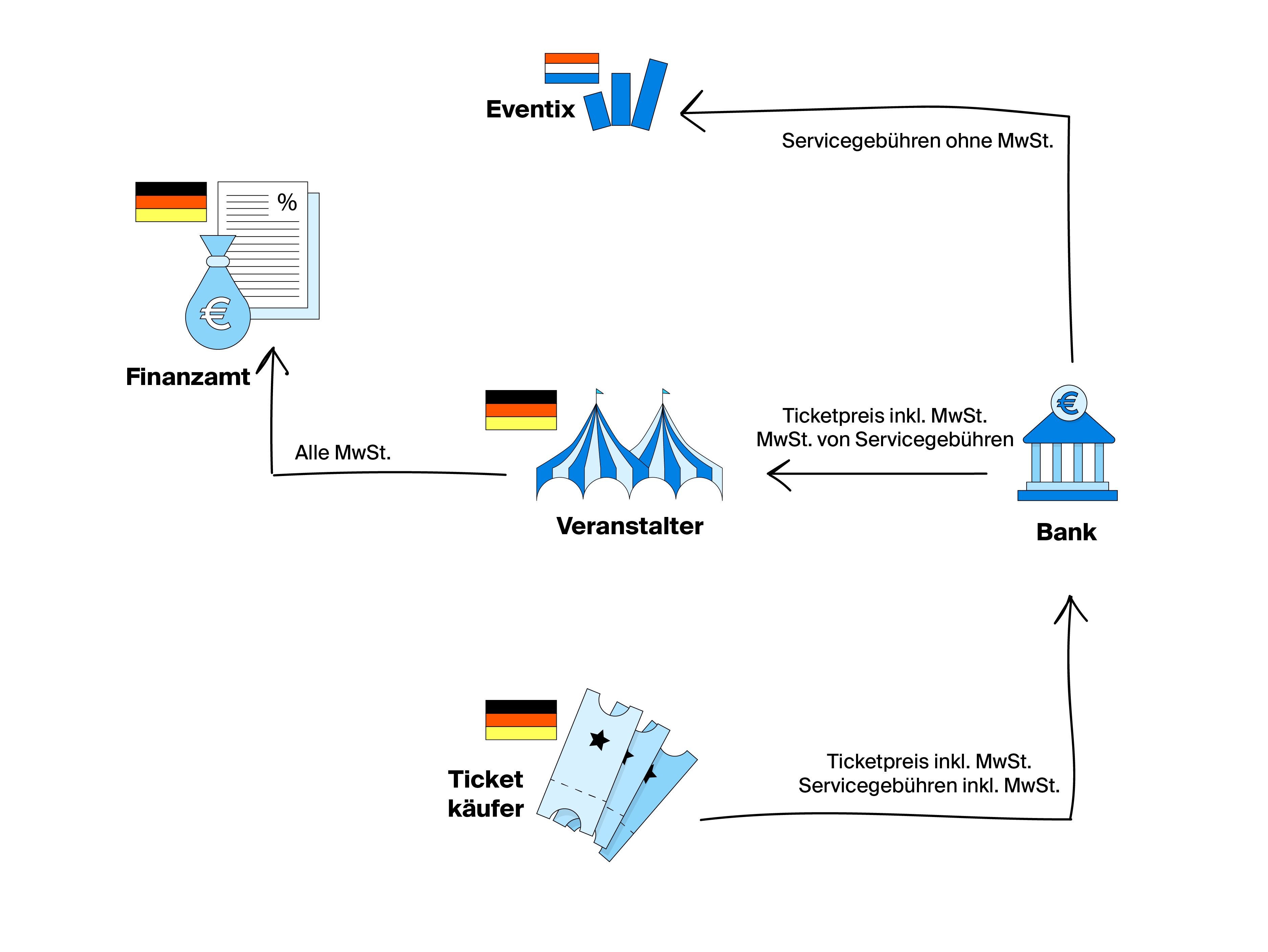

Wenn die Servicekosten von Eventix (Sitz in den Niederlanden) an Veranstalter in anderen EU-Ländern in Rechnung gestellt werden, ist die Steuerschuldnerschaft zu verlagern und die Leistung wird im Land des Veranstalters versteuert. In diesem Falle weist Eventix keine Umsatzsteuer auf der Rechnung aus, sondern verlagert die Steuerschuldnerschaft auf den Veranstalter, der den Service von Eventix einkauft. Der Veranstalter zahlt die Umsatzsteuer in seinem eigenen Land und macht im selben Moment die Vorsteuer geltend, sofern zum Vorsteuerabzug berechtigt ist.

Nachfolgend haben wir ein Beispiel zusammengestellt, aus dem hervorgeht, wie das Reverse-Charge-Verfahren von Eventix und einem Veranstalter aus dem europäischen Gemeinschaftsgebiet richtig angewendet wird:

Das niederländische Unternehmen Eventix bietet seinen Ticketservice für Veranstalter in der gesamten EU an. Eventix wird für die deutsche Veranstaltung "Party ohne Ende" beauftragt, die von der Eventorganisation POE organisiert wird.

Auf der Rechnung für diese Tickets vermerkt Eventix den Zusatz "Reverse Charge VAT" beziehungsweise „Steuerschuldnerschaft des Leistungsempfängers gemäß § 13b UStG“. Eventix gibt auf der Rechnung die eigene Umsatzsteuer-Identifikationsnummer und die des Kunden an. Außerdem ist auf der Rechnung angegeben, dass es sich um eine Leistung im Sinne des § 13b UStG handelt (sonstige Leistung innerhalb der EU).

Eventix gibt die Verlagerung der Steuerschuldnerschaft in seiner Umsatzsteuervoranmeldung an. In der Umsatzsteuervoranmeldung deklariert Eventix die Verkäufe an POE in Bereich 3b (in den Niederlanden); Lieferungen an Länder oder sonstige Leistungen in Ländern innerhalb der EU. Da durch Eventix eine grenzüberschreitende Dienstleistung erbracht wurde, ist diese auch in der zusammenfassenden Meldung (ZM) anzugeben.

Bei der Einreichung der eigenen Umsatzsteuervoranmeldung muss auch POE die Verlagerung der Steuerschuldnerschaft und die zu zahlende Umsatzsteuer angeben, die sich aufgrund der grenzüberschreitenden Dienstleistung ergeben.

Wie kann ich sicherstellen, dass die Verlagerung der Steuerschuldnerschaft korrekt erfolgt?

Eventix hat seinen Sitz in den Niederlanden und damit in der EU. Die Kosten für die Dienstleistung werden von den Niederlanden aus in Rechnung gestellt. Organisieren Sie Veranstaltungen von einem anderen Land innerhalb der EU aus? Dann wird die Steuerschuldnerschaft für die Service- und Transaktionskosten automatisch verlagert (sofern alle (Rechnungs-)Anforderungen für die Verlagerung der Steuerschuldnerschaft vorliegen. Ansonsten wird niederländische Umsatzsteuer für die Servicekosten in Rechnung gestellt). Sie können Ihren Ansässigkeitsstaat in den Unternehmenseinstellungen anpassen. Sie müssen auch Ihre Umsatzsteuer-Identifikationsnummer eingeben, da diese für die Verlagerung der Steuerschuldnerschaft benötigt wird.

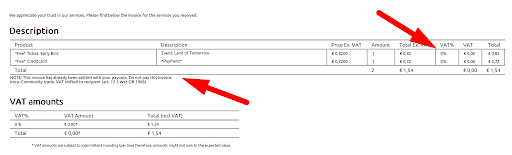

Praxisbeispiel

Wenn Sie in den Einstellungen angeben, dass Sie in einem anderem EU-Land als den Niederlanden ansässig sind, werden Sie sehen, dass keine Umsatzsteuer auf Ihrer Eventix-Rechnung ausgewiesen ist. Unten sehen Sie eine Beispielrechnung an einen Kunden, der €0,82 (ohne Umsatzsteuer) pro Ticket an Eventix bezahlt.